美国财政部最新公布的国际资本流动报告(TIC)显示,截至9月末,中国持有的美国国债达到5850亿美元。中国取代日本成为美国国债最大持有国。

9月份,中国增持436亿美元美国国债,再创今年以来美国国债月度最大增额,几乎是上月增持223亿美元的两倍。1―9月,中国共增持美国国债1074亿美元。除2月和6月为净减持外,其余月份都为净增持,且自7月以来,增持幅度大幅增长。

此前始终占据美国国债持有数量首位的日本,连续两月出现减持情况,持有量从上月的5860亿美元减少到5732亿美元,减少128亿美元。英国为第三大持有国,规模为3384亿美元。

中国社科院世界经济与政治研究所国际金融中心张明认为,中国之所以继续增持美国国债,是由于美国短期国债重新获得国际投资者青睐,美元对其他主要货币显著升值。

分析人士指出,美元能否保持强势目前还不能下结论,对于中国持有的大量美国国债和不断增长的外汇储备来说,重要的是调整资产结构。卢铮

中国为何仍增持美国国债

次贷危机爆发至今,美国政府承诺用于救市的潜在资金规模已经高达1.8万亿美元。增发国债无疑将成为美国政府用于财政融资的最重要手段。目前美国财政部的未偿还债务达到10.5万亿美元,其中可流通国债总额为5.7万亿美元。如果美国政府全部采用增发国债的方式来为救市成本融资,这将显著扩大可流通国债规模,一方面导致新发国债收益率上升,另一方面导致存量国债的市场价值缩水。

最近一段时间以来,中国国内就中国央行是否应继续购买美国国债,展开了非常激烈的争论。反对意见认为,既然美国国债的市场价值可能继续缩水,而且金融市场稳定之后美元可能大幅贬值,继续增持国债意味着未来可能出现更大损失,此举不符合中国的国家利益。支持意见则指出,如果中国不继续购买美国国债,那么为了把新发国债推销出去,美国政府的自然反应是大幅提高新发国债的收益率,这将导致中国央行持有的存量国债价值更加猛烈的缩水。因此,通过继续购买美国国债的方式来帮助美国金融市场尽快恢复稳定,从整体上而言有助于最小化中国外汇储备在次贷危机中的损失。

如果Setser估算正确,那么最近两个月以来中国央行依然在增持美国国债。其实中国央行的举动并非特立独行,Setser的估算同时表明,日本央行以及石油出口国央行们同样也在增持美国国债,其中日本央行增持了90亿美元,石油出口国央行增持了100亿美元。

为什么中国央行会继续增持美国国债呢?

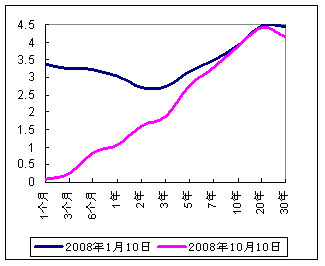

第一,这与全球范围内金融机构的去杠杆化(Deleveraging)有关。国际金融机构普遍实施了在险价值(Value at Risk, VAR)的资产管理模式,在这种模式下,一旦资产价格下跌,金融机构将被迫收缩财务杠杆,通过出售风险资产来偿还债务。全球主要金融机构同时启动去杠杆化进程,导致短期国际资本从新兴市场国家的资本市场大规模撤出(这也是韩国等国家面临资本外流的根本原因),并重新流回美国。毕竟美元仍是当前国际货币体系中最具流动性的币种,美国国债仍是当前国际金融市场上最具流动性的资产。大量短期国际资本重新流入美元短期国债市场,导致了两个后果。其一是美国国债收益率曲线变得非常陡峭(参见图1美国国债收益率曲线的变化)。由于大量短期国际资本投资于美国短期国债寻求避险,导致美国1个月、3个月等短期国债收益率水平迅速下降,甚至一度出现负利率的情形;其二是美元相对于其他主要货币的显著升值,尤其是相对于欧元大幅升值。2008年年初至今,美元对欧元升值超过25%。美元汇率走强也是导致全球原油及初级产品价格下挫的动因之一。

图1 美国国债收益率曲线的变化 资料来源:美国财政部

第二,这与中国央行的人民币汇率政策有关。尽管从2005年7月开始,中国开始实施人民币有管理浮动、参考一揽子货币的汇率政策。但自2008年第3季度以来,随着美国次贷危机的深化对中国出口行业的冲击加大,人民币对美元的升值幅度明显减缓。2008年第3季度,人民币对美元名义汇率仅升值0.6%。由于这一时期内美元对欧元显著升值,导致实际盯住美元的人民币对欧元汇率也出现显著升值(参见图2近期人民币对美元与欧元的汇率走势)。2008年第3季度,人民币对欧元名义汇率升值了7.5%――这是汇改以来人民币对欧元汇率最大的单季升值幅度。

图2 近期人民币对美元与欧元的汇率走势 资料来源:www.exchange-rates.org。

综合以上两个原因,不难理解中国央行为什么继续增持美元国债。由于美国短期国债重新获得国际投资者青睐,美元对其他主要货币显著升值。在这一背景下,如果减持美元资产、增持其他币种资产,将导致外汇储备市场价值出现较大账面损失(因为外汇储备是以美元计价)。因此增持美元国债就成为中国央行的暂时之选。我估计,在中国央行增持的美国国债中,短期国债的比重可能显著上升,因为金融市场动荡时期,美国长期国债市场价值的波动性更强。增持美国短期国债,也是“现金为王”(Cash is the King)思路的变相体现。

作者为中国社科院世界经济与政治研究所博士;本文仅代表作者本人观点。